بانکداری مدرن با استانداردهای بانکداری باز

بانکداری مدرن امکان ایجاد کسب وکارهای دیجیتال و اکوسیستمهای جدید را از طریق API های ارائه شده توسط بانکها فراهم میکند.در این صورت کسب وکارها میتوانند از API های بانکی برای توسعهی برنامه های خود استفاده کنند.

سیستم بانکی سیستمی خستهکننده و غیرهیجانی است. در اکثر کشورها ۵ بانک بزرگ وجود دارد که حدود ۸۰ درصد حسابهای جاری را به خود اختصاص دادهاند. مردم نیز به صورت تصادفی یکی از این بانکها را انتخاب میکنند و چندان تمایلی برای تغییر آن ندارند. تحقیقاتی که سال ۲۰۱۳ بین ۷۰ میلیون نفر بریتانیایی انجام شد، نشان داد که تنها ۳.۵ میلیون نفر بعد از یک سال بانک خود را تغییر داده بود، که این نشان دهندهی خدمات یکنواخت و ساده برای مردم است.

تکنولوژی همانند چرخ است، وقتی شروع به چرخش کند، هرگز متوقف نخواهد شد و هر چرخش در سریعتر شدن آن نقش موثرتری خواهد داشت.

تصور کنید که بدون هیچ محدودیتی در تمامی برنامه های روی موبایلتان به اطلاعات بانکیتان دسترسی دارید. این روند دارای نامی است که به آن اپن بانکینگ یا بانکداری باز میگویند.

آیا بانکداری باز واقعا ارزشمند است؟

ما به عنوان مصرفکنندگان عصر تکنولوژی به شدت وابسته به تکنولوژی هستیم و انتظار داریم در صنعت مالی نیز همانند سایر صنایع همه چیز به سرعت امکانپذیر شود. بانکها قادر به انجام این کار به تنهایی نیستند و استارتآپهای فینتک هم که با یک مانع بزرگ مواجه هستند. آنها به اطلاعات کامل مصرفکنندگان دسترسی ندارند.

چرا امکان مشاهدهی تراکنشهای صورت گرفته در بانکهای مختلف در یک برنامهی واحد وجود ندارد؟

هیچ دلیل فنی برای این موضوع وجود ندارد، اما این اتفاق رخ داده است. یکی از ویژگیهای بانکداری باز این است که اطلاعات را در اختیار استارتآپها قرار میدهد. همهی این موارد نشان میدهد که بانکداری باز برای اصلاح و بهبود اوضاع طراحی شده است.

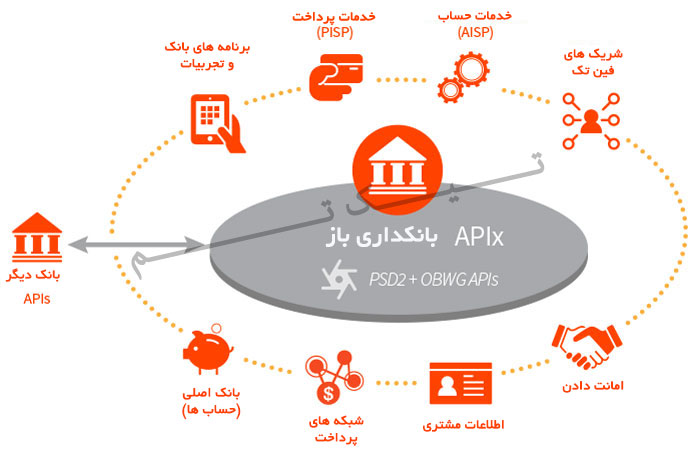

استانداردهای بانکداری باز:

بانکداری باز یک طرح ابتکاری بود که در سال ۲۰۱۵ در انگلیس توسط گروه OBWG به منظور بررسی راههایی برای دسترسی به دادهها توسط سایر شرکتهای مالی و کاربران مطرح شد.

استانداردهای بانکداری باز اطلاعات را از طریق API های بانکی در اختیار استارتآپهای فینتک قرار میدهند.

یک API باز میتواند دسترسی به دادههای عمومی و خصوصی را امکانپذیر سازد. این API ها توسط بانکها ایجاد میشوند و میتوانند با تکنولوژیهای شخص ثالث تلفیق شوند.

OBWG معتقد است بانکداری باز موج جدیدی از نوآوریهای بانکی است که برای کاربران، فینتکیها و بانکها سودمند خواهد بود.

برای کاربران سودمند خواهد بود، چرا که گزینههای بسیار زیادی را برای انتخاب آگاهانه در اختیار آنها قرار میدهد.

برای فینتکیها مفید است، به خاطر اینکه به آنها امکان میدهد تا برنامههای جدید و نوآورانهای برای برآورده ساختن نیازهای مشتریان ارائه کنند.

برای بانکها نیز سودمند است، چرا به بانکها این امکان را میدهد تا از قابلیتهای مدرن برای ارتباط با کاربران استفاده کنند.

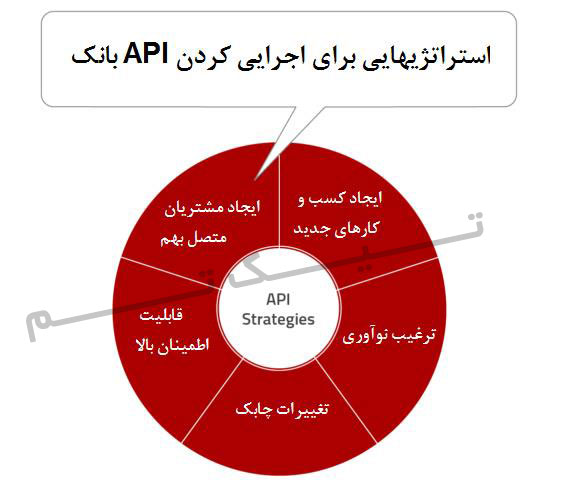

چند مزیت بانکداری باز برای مشتریان و جهان تکنوژی:

ایجاد یک موقعیت نوآورانه: نوآوری همواره منجر به ایجاد یک جایگاه بسیار مهم برای صنایع مختلف میشود. بانکها با دیجیتالی شدن تلاش کردند تا اندازهای به یک موقعیت مناسب دست یابند، اما شکلگیری استارتآپهای فینتک به شدت برای بانکها تهدید کننده بود.

بانکهایی که از APIهای باز استفاده میکنند، میتوانند این تهدید را تا حدودی کم کنند و با همکاری با استارتآپها جایگاه خود را نه تنها کمرنگتر نکرده بلکه پررنگتر نیز نمایند.

درآمد و ارزشزایی برای جامعه: API های بانکها فرصت ایجاد کسبوکارهای جدیدی را فراهم میکنند. علاوه بر آن، باعث میشوند چندین راه مختلف برای استفاده از خدمات وجود داشته باشد.

بانکداری باز با ارائهی راهکارهای مشارکتی مختلف منجر به ارائهی ارزش به مشتریان شده و با آن ارزش افزوده و خدمات به مشتریان بسیار سادهتر از قبل خواهد شد.

بهبود تعامل با کاربران :بانکداری باز اصطکاک در خدمات بانکی را از بین میبرد. کدام شرکتی نمیخواهد زندگی کاربرانش را با سادهتر کردن فرآیندها بهبود بخشد؟

APIهای بانکی اقیانوسی از امکانات را دارا هستند و مسیر ایدههای جدید را امکانپذیر میسازند. آنها باعث میشوند ارائهی تجربهی بهتر به مشتری به حداکثرترین میزان خود برسد.

به طور مثال: اگر یک بانک فرآیند پرداخت آسان با یک فروشگاه اینترنتی را فراهم کند و با یک برنامهی مالی فوقالعاده یکپارچه شده باشد، بسیاری از مشتریان تمایل دارند که حساب کاربری خود را در بانک موردنظر ایجاد کنند.

جلوگیری از حذف بانکها از سیستم: فینتک نه تنها نوآوری را به خدمات مالی اضافه کرد بلکه باعث شد بسیاری از افراد حتی برای خدماتی که بانکها هم ارائه میدهند به استارتآپهای فینتک رجوع کنند، چون آنها خدمات بهتر و تخصصیتری را ارائه میدهند. همکاری بانکها و استارتآپهای فینتک شرایط بهتری را فراهم میاورد. با API های باز بانکها قادر به رشد و تعالی خواهند شد.

بانکداری باز و آینده: اگر ما به دنبال تکنولوژی هستیم، مطمئنا همه چیز بهترین نخواهد بود. به طور مثال، تاکسیهای آنلاین اطلاعات مکانی شما را به طور کامل در اختیار دارند و یا مسنجرها قادر هستند تمام ارتباطات شما را موشکافی کنند. به همین ترتیب بسیاری از کارشناسان معتقدند بانکداری باز با وجود برخی مشکلات میتواند صنعت مالی را ارتقا دهد و یک گنج واقعی در عصر کنونی باشد.

در آیندهای نزدیک بانکها نه تنها با شرکایی هماهنگ شده و برنامههای کاربردی مناسب ایجاد میکنند، بلکه به دنبال راهکارهای جدیدی برای رفع اختلالات و بهبود آن ها نیز خواهند بود.

مدیریت مالی شخصی: در سیستمهای کنونی بانکها خیلی بیشتر از خود اشخاص در زندگی مالی آنها نقش دارند. با بانکداری باز و ایجاد شفافیت در امور مالی مصرفکنندگان به راحتی میتوانند به تاریخچهی فعالیت های مالی خود دست پیدا کنند.

بانکها همیشه در رقابت خواهند بود، همیشه در صدد بهبود خواهند بود تا بهترین تجربهی کاربری را در اختیار مشتریانشان قرار دهند. دقیقا مثل کاری که فینتک انجام میدهد، اما بانکها یک مزیت بسیار بزرگ و عالی دارند و آن اعتماد مردم به آنهاست.

مطالب مرتبط:

چند تکنیک برای کمک به بازاریابی بهتر در شبکه های اجتماعی

بازاریابی شبکه های اجتماعی چیست؟

ساخت بلاگ در وردپرس برای رشد وب سایت های تجاری در شبکه های اجتماعی

منبع: تیکتم – ارائه دهنده: قالب خبری وردپرس – قالب دایرکتوری وردپرس – قالب تفریحی وردپرس

هنوز دیدگاهی برای این مطلب ثبت نشده است.